まずは【問21】から確認しましょう。

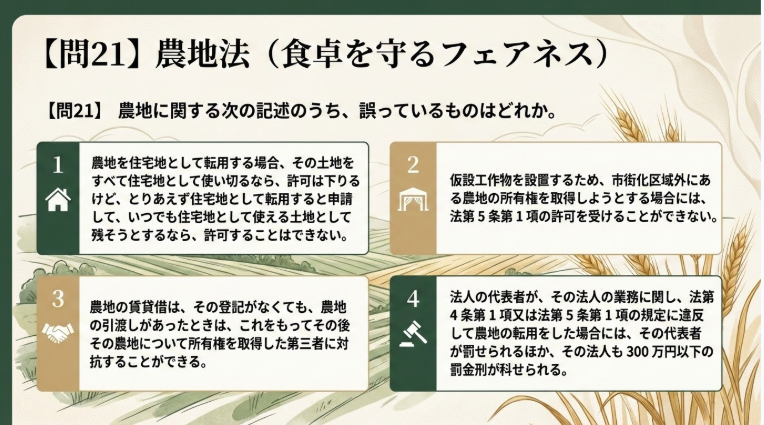

【問21】 農地に関する次の記述のうち、農地法(以下この問において「法」という。)の規定によれば、誤っているものはどれか。

1 市街化区域外にある農地の転用の申請に係る事業が住宅の用に供される土地の造成だけを目的としている場合、申請に係る農地の全てを住宅の用に供することが確実と認められないときには、法第 4 条第 1 項又は法第 5 条第 1 項の許可を受けることができない。

2 仮設工作物を設置するため、市街化区域外にある農地の所有権を取得しようとする場合には、法第 5 条第 1 項の許可を受けることができない。

3 農地の賃貸借は、その登記がなくても、農地の引渡しがあったときは、これをもってその後その農地について所有権を取得した第三者に対抗することができる。

4 法人の代表者が、その法人の業務に関し、法第 4 条第 1 項又は法第 5 条第 1 項の規定に違反して農地の転用をした場合には、その代表者が罰せられるほか、その法人も 300 万円以下の罰金刑が科せられる。

根拠を説明し、自信を持って回答できたでしょうか?

自信がない場合には、【問21】の自問自答形式で整理した下記ブログを確認しましょう。

【問21】農地法(食卓を守るフェアネス) | ボケハットじいさん

では【問22】です。

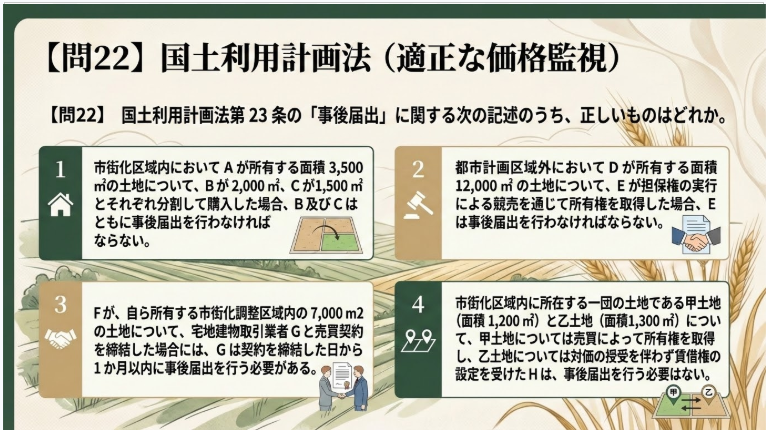

【問22】 国土利用計画法第 23 条の届出(以下この問において「事後届出」という。)に関する次の記述のうち、正しいものはどれか。

1 市街化区域内においてAが所有する面積 3,500 m² の土地について、Bが 2,000 m²、Cが1,500 m² とそれぞれ分割して購入した場合、B及びCはともに事後届出を行わなければならない。

2 都市計画区域外においてDが所有する面積 12,000 m² の土地について、Eが担保権の実行による競売を通じて所有権を取得した場合、Eは事後届出を行わなければならない。

3 Fが、自ら所有する市街化調整区域内の 7,000 m² の土地について、宅地建物取引業者Gと売買契約を締結した場合には、Gは契約を締結した日から 1 か月以内に事後届出を行う必要がある。

4 市街化区域内に所在する一団の土地である甲土地(面積 1,200 m²) と乙土地(面積1,300 m²)について、甲土地については売買によって所有権を取得し、乙土地については対価の授受を伴わず賃借権の設定を受けたHは、事後届出を行う必要はない。

根拠を説明し、自信を持って回答できたでしょうか?

自信がない場合には、【問22】の自問自答形式で整理した下記ブログを確認しましょう。

R7年【問22】国土利用計画法(適正な価格監視) | ボケハットじいさん

では【問23】です。

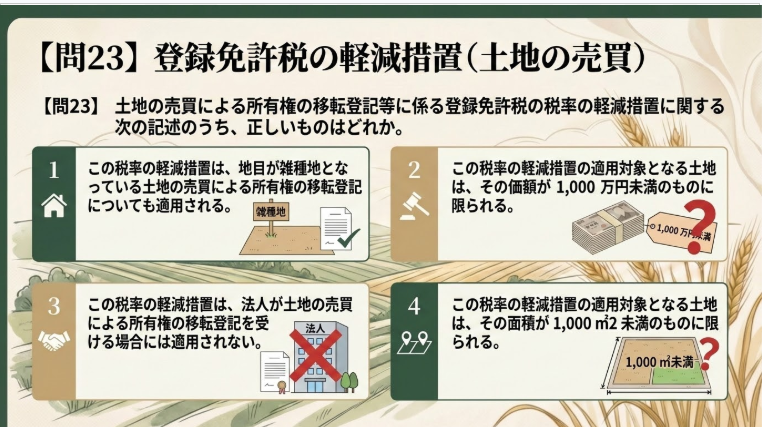

【問23】 土地の売買による所有権の移転登記等に係る登録免許税の税率の軽減措置に関する次の記述のうち、正しいものはどれか。

1 この税率の軽減措置は、地目が雑種地となっている土地の売買による所有権の移転登記についても適用される。

2 この税率の軽減措置の適用対象となる土地は、その価額が 1,000 万円未満のものに限られる。

3 この税率の軽減措置は、法人が土地の売買による所有権の移転登記を受ける場合には適用されない。

4 この税率の軽減措置の適用対象となる土地は、その面積が 1,000 m² 未満のものに限られる。

根拠を説明し、自信を持って回答できたでしょうか?

自信がない場合には、【問23】の自問自答形式で整理した下記ブログを確認しましょう。

R7年【問23】登録免許税の軽減措置(土地の売買) | ボケハットじいさん

では【問24】です。

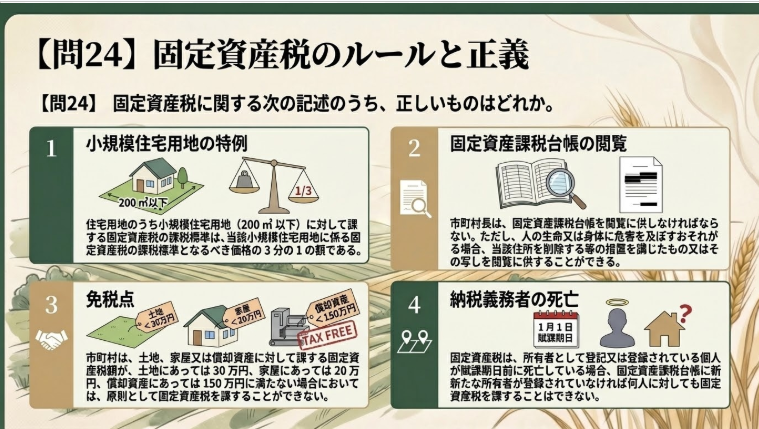

【問24】 固定資産税に関する次の記述のうち、正しいものはどれか。

1 住宅用地のうち小規模住宅用地(200 m² 以下)に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の 3 分の 1 の額である。

2 市町村長は、納税義務者等の求めに応じ、法令で定めるところにより固定資産課税台帳を閲覧に供しなければならない。ただし、当該部分に記載されている住所が明らかにされることにより人の生命又は身体に危害を及ぼすおそれがある場合、当該住所を削除する等の措置を講じたもの又はその写しを閲覧に供することができる。

3 市町村は、土地、家屋又は償却資産に対して課する固定資産税額が、土地にあっては 30万円、家屋にあっては 20 万円、償却資産にあっては 150 万円に満たない場合においては、原則として固定資産税を課することができない。

4 固定資産税は、固定資産の所有者として、登記簿又は土地補充課税台帳若しくは家屋補充課税台帳に所有者として登記又は登録されている者に対して課されるため、所有者として登記又は登録されている個人が賦課期日前に死亡している場合、固定資産課税台帳に新たな所有者が登録されていなければ何人に対しても固定資産税を課することはできない。

根拠を説明し、自信を持って回答できたでしょうか?

自信がない場合には、【問24】の自問自答形式で整理した下記ブログを確認しましょう。

R7年【問24】固定資産税のルールと正義 | ボケハットじいさん

では、今回最後の復習【問25】です。

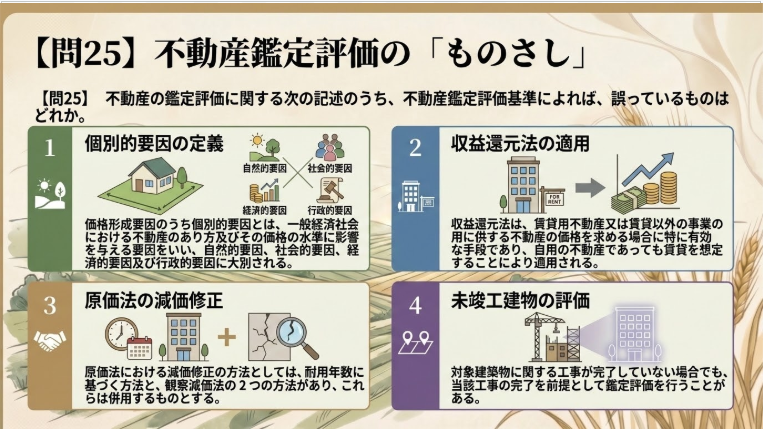

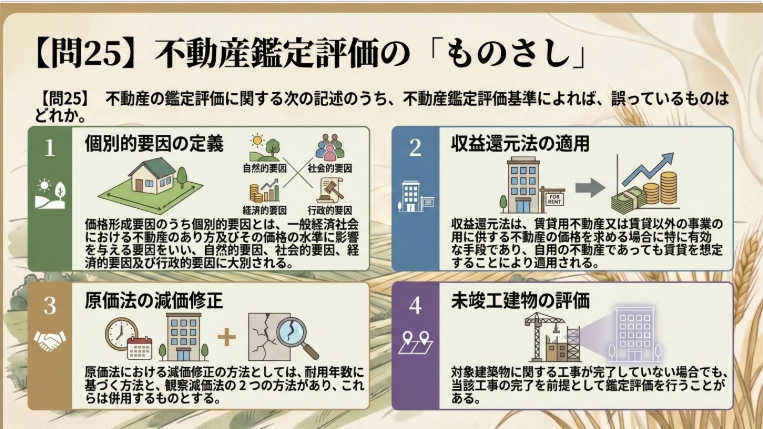

【問 25】 不動産の鑑定評価に関する次の記述のうち、不動産鑑定評価基準によれば、誤っているものはどれか。

1 価格形成要因のうち個別的要因とは、一般経済社会における不動産のあり方及びその価格の水準に影響を与える要因をいい、自然的要因、社会的要因、経済的要因及び行政的要因に大別される。

2 収益還元法は、賃貸用不動産又は賃貸以外の事業の用に供する不動産の価格を求める場合に特に有効な手段であり、自用の不動産であっても賃貸を想定することにより適用される。

3 原価法における減価修正の方法としては、耐用年数に基づく方法と、観察減価法の 2 つの方法があり、これらは併用するものとする。

4 対象建築物に関する工事が完了していない場合でも、当該工事の完了を前提として鑑定評価を行うことがある。

根拠を説明し、自信を持って回答できたでしょうか?

自信がない場合には、【問25】の自問自答形式で整理した下記ブログを確認しましょう。

R7年【問25】不動産鑑定評価の「ものさし」 | ボケハットじいさん

今回は、以上です。お疲れさまでした。

・このブログは、不動産適正取引推進機構で公開されている過去問を元に、自分の勉強用として、生成 AI Gemini と共に作成した自問自答形式の資料です。

コメント