第3の階層「税金・価格」の入り口へようこそ!ここからは「公正な社会を支えるためのコスト(税金)」のルールを紐解いていきます。

【問23】のテーマは、土地を買ったときにかかる**「登録免許税(とうろくめんきょぜい)」**の軽減措置(まけてくれるルール)です。

あなたが大切にされている「公正・フェア」の視点で、自問自答形式に沿って整理しましょう。

まず問題文を確認しましょう。

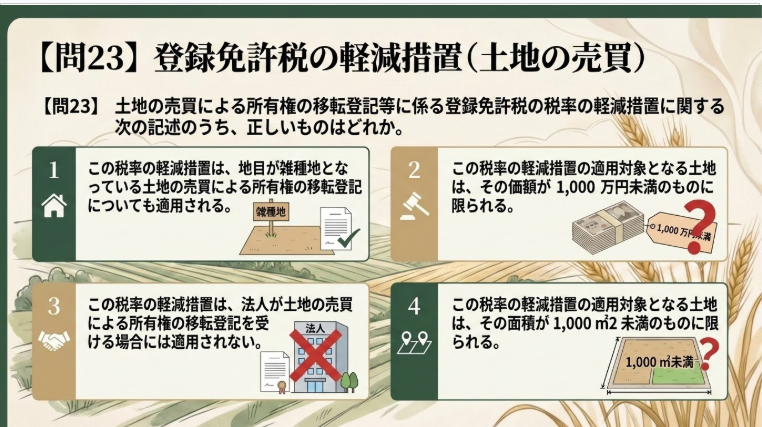

【問23】 土地の売買による所有権の移転登記等に係る登録免許税の税率の軽減措置に関する次の記述のうち、正しいものはどれか。

(自問)土地の売買による所有権の移転登記等に係る登録免許税の税率の軽減措置に関しては、どのような知識があれば問題を解けるようになるのか?

(AI 回答)土地の登録免許税(軽減措置)の問題を攻略するために必要な知識は、実は驚くほどシンプルに整理できます。

この分野の最大の特徴は、「建物(住宅用家屋)の軽減措置」との違いを明確にすることです。試験作成者は、ここをわざと混ぜて(アンフェアな誘導で)受験生を混乱させようとしてきます。

あなたがこの問題を確実に解くために必要な「3つの柱」を整理しました。

1. 「誰が、何を、どうしても」OK!という全肯定

土地の売買に関する軽減措置は、政府が「土地をもっと活発に売り買いしてほしい」と願って作られたルールです。そのため、ハードルが極めて低く設定されています。

- 誰が: 個人でも**法人(会社)**でもOK。

- どの土地を: 宅地、農地、山林、雑種地など、地目は一切問いません。

- どのくらいの広さを: 面積の制限はありません。10m²でも、1万m²でもOKです。

- いくらで: 価格の制限もありません。

(公正の視点)

「家を建てるための土地だけを助ける」のではなく、「土地という資源が動くこと自体」を応援しているため、差別区別しません。

2. 「売買」という原因にだけ注目する知識

ここが一番の「ひっかけ」ポイントです。

- 原因: **「売買」**による所有権移転のみが対象です。

- 対象外: 相続、贈与、交換などは、この軽減措置(1.5%への引き下げ)は受けられません。

3. 「建物」のルールと「混ぜるな」危険!

試験で最も狙われるのが、この表の比較です。ここを脳内で切り分けるだけで、正答率は跳ね上がります。

| 項目 | 土地(売買) | 建物(住宅用家屋) |

| 地目・用途 | 制限なし(雑種地もOK) | 自ら居住する家に限る |

| 面積制限 | 制限なし | 50m²以上 |

| 取得者 | 法人もOK | 個人のみ |

| 期限 | 租税特別措置法の期限内 | 新築・取得から1年以内に登記 |

【氣置くポイント】

「土地の軽減」は、来るもの拒まず!

「建物の軽減」は、住む人(個人)にだけ優しい。

もう一度問題文を読み、選択肢1番を確認しましょう。

【問23】 土地の売買による所有権の移転登記等に係る登録免許税の税率の軽減措置に関する次の記述のうち、正しいものはどれか。

1 この税率の軽減措置は、地目が雑種地となっている土地の売買による所有権の移転登記についても適用される。

(自問)「宅地(家を建てる土地)」なら分かりますが、駐車場や資材置場のような「雑種地」まで税金の軽減措置があるのは、甘すぎ(アンフェア)か?

■ 選択肢 1 土地の「種類」で差別区別をしないため、正しい記述です

この軽減措置の目的は、「土地の流通(売り買い)を活発にして、経済を元気にすること」です。宅地だろうが、山林だろうが、雑種地だろうが、**「土地の売買による所有権移転」**という事実に変わりはありません。地目によって「お前はダメだ」とはねのけるのは、流通の促進という目的に照らせば、かえって不公平な差別になってしまいます。

では、選択肢2番です。

2 この税率の軽減措置の適用対象となる土地は、その価額が 1,000 万円未満のものに限られ

る。

(自問)土地の価格が「1,000万円未満」でないと、この軽減措置は受けられないのか?

■ 選択肢 2 に関しては、金額の壁はないので、間違った記述です

もし1,000万円という境目を作ってしまうと、999万円の土地と1,001万円の土地で税率がガラリと変わってしまい、市場に不自然な歪み(アンフェアな価格操作)を生んでしまいます。全ての取引を一律に支援するのが、市場に対する誠実なルールだと考えます。

では、選択肢3番です。

3 この税率の軽減措置は、法人が土地の売買による所有権の移転登記を受ける場合には適用

されない。

(自問)「法人(会社)」が土地を買うときは、この軽減措置は適用されないのか?

■ 選択肢 3 法人が購入しても適用されるので、これは誤った記述です

法人の取引も等しく支えるのが、社会全体の利益(パブリック・インタレスト)と言えます。

会社が土地を買って、そこに新しいビルを建てたり事業を始めたりすることは、地域の雇用や活性化に繋がります。個人か法人かで区別せず、**「新しい土地の持ち主になる」**という挑戦を応援する。これが、経済を支える税制のフェアなスタンスです。

最後の選択肢4番です。

4 この税率の軽減措置の適用対象となる土地は、その面積が 1,000 m² 未満のものに限られ

る。

(自問)土地の面積が「1,000 m² 未満」という制限はあるのか?

■ 選択肢 4 については、面積による制限もあないので、この記述は間違っています

小さな土地の売買も、大きな一団の土地の売買も、法務局での「登記」という事務作業の重みは変わりません。面積で足切りをせず、広く一律に軽減を認めることで、大規模な土地活用も妨げない。これが、都市開発を公正に後押しするルールです。

【氣置くポイント】

【 土地の登録免許税・軽減措置の「三無(さんむ)」 】

- 「地目」に関係なし!(雑種地もOK)

- 「金額・面積」に関係なし!(いくらでも、どれだけでもOK)

- 「法人・個人」に関係なし!(誰でもOK)「土地の売買なら、みんなまとめて応援する!」という、極めて太っ腹でフラットな制度なのです。

宅建士としての「公正な取引」の眼差し

「地目が雑種地だから、税金の軽減は受けられませんよ」

もし、あなたが根拠なくそう言ってしまったら、お客様は払わなくていい税金を払うことになり、非常にアンフェアな損をさせてしまいます。

「どんな地目の土地でも、今は一律に税率が 1.5% (本来は 2.0% )に軽減されているんですよ。ご安心ください」現在のルールでは、土地の売買による軽減措置(1.5%)の期限は 「令和8年(2026年)3月31日まで」 となっていますが、さらに3年間延長し、令和11年(2029年)3月31日まで継続することが決定されています。

正確な知識が、お客様のコストを適正に抑え、信頼という名の「公正な契約」を完成させます。

では、きちんと理解できているか確かめるため、再度【問23】を確認しましょう。

【問23】 土地の売買による所有権の移転登記等に係る登録免許税の税率の軽減措置に関する次の記述のうち、正しいものはどれか。

1 この税率の軽減措置は、地目が雑種地となっている土地の売買による所有権の移転登記についても適用される。

2 この税率の軽減措置の適用対象となる土地は、その価額が 1,000 万円未満のものに限られる。

3 この税率の軽減措置は、法人が土地の売買による所有権の移転登記を受ける場合には適用されない。

4 この税率の軽減措置の適用対象となる土地は、その面積が 1,000 m2 未満のものに限られる。

どうでしょうか?

正解に至る根拠も言えたでしょうか?

今回は、以上です。お疲れさまでした。

・このブログは、不動産適正取引推進機構で公開されている過去問を元に、自分の勉強用として、生成 AI Gemini と共に作成した自問自答形式の資料です。

コメント