【問23】で整理した「登録免許税」が登記の際にかかる税金だったのに対し、**「固定資産税」は、土地や建物を持ち続けている限り毎年かかる、いわば「街を維持するための会費」**のような税金です。

(自問)固定資産税の問題を攻略するには、どのような知識を整理しておけばよいのか?

(AI 回答)

固定資産税は、市町村(東京23区は都)が課税する地方税です。以下の「4つの柱」を、公平性の観点から整理するのが合格への近道です。

- 住宅用地の「優しさ」: 人が住むための土地は、税負担を軽くする特別なルール(特例)があります。

- 免税点(めんぜいてん)の基準: あまりに少額な資産にまで税金をかけるのは、事務コストの無駄であり、納税者にとっても負担が重すぎる(アンフェア)ため、足切りラインが設けられています。

- 情報の公開とプライバシー: 自分の税金が正しく計算されているか確認する権利と、個人情報を守る権利のバランスが問われます。

- 1月1日の原則: 誰が税金を払うかは、毎年「1月1日(賦課期日)」時点の状況で決まります。

では【問24】の問題文と選択肢1番を確認しましょう。

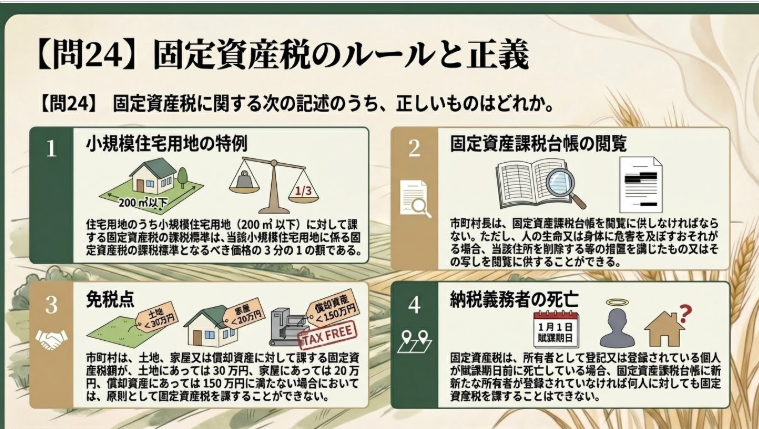

【問 24】 固定資産税に関する次の記述のうち、正しいものはどれか。

1 住宅用地のうち小規模住宅用地(200 m² 以下)に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の 3 分の 1 の額である。

(自問)固定資産税の「軽減措置(特例)」を受けるための「住宅用地」には、2つあるそうだ。「小規模住宅用地」と「一般住宅用地」らしい。何が違うのだろう?

(自答)

1. 小規模住宅用地(より優遇されるエリア)

- 範囲: 住宅一戸につき 200㎡以下 の部分

- 軽減率: 課税標準額を価格の 6分の1 に減らします。

- 正義の視点: 一般的な広さのマイホームであれば、この「200㎡(約60坪)」の中にほぼ収まります。国民の生活の基盤である「住まい」を守るため、この範囲内については最大限に税負担を軽くして、安心して住み続けられるように配慮されています。

2. 一般住宅用地(次に優遇されるエリア)

- 範囲: 住宅一戸につき 200㎡を超える 部分(ただし、建物の床面積の10倍まで)

- 軽減率: 課税標準額を価格の 3分の1 に減らします。

- 正義の視点: 「広いお庭や大きな敷地」を持つ余裕がある場合でも、住宅として使っている以上は一定の優遇をします。ただし、生活に最低限必要な「小規模住宅用地」よりは税金を少し多めに負担してもらう(それでも本来の3分の1に抑える)という、バランスの取れた線引きです。

具体例でシミュレーション

もし、あなたが 250㎡ の土地に一軒家を建てて住んでいる場合、計算はこのように分割されます。

- 最初の 200㎡ 分: 「小規模住宅用地」として、評価額が 1/6 になります。

- 残りの 50㎡ 分: 「一般住宅用地」として、評価額が 1/3 になります。

このように、一つの土地の中でも面積によって「特例のグラデーション」がつけられているのが特徴です。

【氣置くポイント】

「200㎡」が公平な負担の境界線! 200㎡までは「1/6」で最強の優遇。 200㎡を超えたら「1/3」で適度な優遇。

「氣置くポイント」の数字を覚えた上で、選択肢1番を確認しましょう。

1 住宅用地のうち小規模住宅用地(200 m² 以下)に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の 3 分の 1 の額である。

■ 選択肢 1 の「3分の1」が間違っているので、この記述は間違いだ

- 小規模住宅用地(200m² 以下): 課税標準を 1/6 にまで減らします。

- 一般住宅用地(200m² 超): 課税標準を 1/3 に減らします。

- 生活に密着した小さな土地ほど、税負担を「1/6まで」軽くすることで、誰もが安心して住まいを持てるように配慮されています。選択肢1番は「1/3」としているため、誤りです。

では、選択肢2番です。

2 市町村長は、納税義務者等の求めに応じ、法令で定めるところにより固定資産課税台帳を閲覧に供しなければならない。ただし、当該部分に記載されている住所が明らかにされることにより人の生命又は身体に危害を及ぼすおそれがある場合、当該住所を削除する等の措置を講じたもの又はその写しを閲覧に供することができる。

(自問)自分の税額が公平か確かめるために他人の情報も見られる「閲覧(えつらん)」制度だと思うが、ストーカーなどに悪用される危険性はないのだろうか?

■ 選択肢 2 の記述は、安全と公開のバランスがとれていて、正しい記述である

(自答)その危険性があるからこそ「情報の公開」よりも「命の安全」を優先するルールができました。

原則として台帳は見せなければなりませんが、DV被害者やストーカー被害者などの住所が漏れることで命の危険がある場合は、その部分を隠して見せることができます。「知る権利」と「生きる権利」の公正なバランスを取った、正しい記述です。

では、選択肢3番です。

3 市町村は、土地、家屋又は償却資産に対して課する固定資産税額が、土地にあっては 30万円、家屋にあっては 20 万円、償却資産にあっては 150 万円に満たない場合においては、原則として固定資産税を課することができない。

(自問)土地の税金が「30万円」に満たないなら、タダでいいの?土地以外にかかる税金は、少しの額だけでも徴収されるのに、土地や建物に関しては、こんなに優遇措置が取られているのかな?

■ 選択肢 3 「税額」ではなく「課税標準額」なので、間違った記述です

免税点の基準になるのは「税額」ではなく、「課税標準額(かぜいひょうじゅんがく)」、つまり土地や建物の「評価額」の方です。

- 正: 土地の**価格(課税標準額)**が30万円未満なら、税金はかからない。

- 誤: **税金(税額)**が30万円未満なら、かからない。もし「税金が30万円」だとしたら、逆算すると2,000万円以上の価値がある土地になってしまいます。そんな高価な土地を免税にするのは不公平ですよね。基準はあくまで「資産の価値」です。

最後の選択肢4番です。

4 固定資産税は、固定資産の所有者として、登記簿又は土地補充課税台帳若しくは家屋補充課税台帳に所有者として登記又は登録されている者に対して課されるため、所有者として登記又は登録されている個人が賦課期日前に死亡している場合、固定資産課税台帳に新たな所有者が登録されていなければ何人に対しても固定資産税を課することはできない。

(自問)名義人が1月1日(賦課期日)前に亡くなっていて、まだ新しい名義が決まっていない以上、誰にも税金を請求できないと考えて、固定資産税を徴収するのを、国はあきらめるのか?

■ 選択肢 4 の場合、受益者から徴収するため、その記述は間違っています

そのような状況で、国が税金を徴収するのをあきらめることはありませんし、「土地があるのに税金が払われない」状況を許すと、他の納税者に対する不公平が生じます。

登記簿上の名義人が亡くなっている場合、その土地を実際に所有している人(相続人など)が「現所有者」として納税義務を負います。**「受益者が負担する」**という原則を貫くことで、社会の公平性を保っています。

【氣置くポイント】

【 固定資産税の「1・6・3・2・15」の法則 】

- 「1/6」: 200 m² 以下の小規模住宅用地の最強軽減!

- 「1/3」: 200 m² 超の一般住宅用地の軽減!

- 「30・20・150」: 免税点の「価格」基準。税額ではない!

- 閲覧や縦覧の期間は市町村ごとに決まるが、常に「命の安全」が優先される。

宅建士としての「公正な取引」の眼差し

「お客様、この土地の価値(評価額)が下がるわけではありませんが、税金の計算の土台となる金額を6分の1に抑える特例が適用されますので、実際の税負担は非常に軽くなりますよ」

このように正確に説明できると、プロの宅建士として信頼されると思います。

また、選択肢2番のような「命を守るための閲覧制限」を知っていることは、DV被害などの困難を抱えるお客様に対しても、公正で安全な取引を提案できるプロの証となります。

固定資産税の「優しさと厳しさのバランス」、整理できたでしょうか?

もう一度【問24】を確認しましょう。

【問24】 固定資産税に関する次の記述のうち、正しいものはどれか。

1 住宅用地のうち小規模住宅用地(200 m2 以下)に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の 3 分の 1 の額である。

2 市町村長は、納税義務者等の求めに応じ、法令で定めるところにより固定資産課税台帳を閲覧に供しなければならない。ただし、当該部分に記載されている住所が明らかにされることにより人の生命又は身体に危害を及ぼすおそれがある場合、当該住所を削除する等の措置を講じたもの又はその写しを閲覧に供することができる。

3 市町村は、土地、家屋又は償却資産に対して課する固定資産税額が、土地にあっては 30万円、家屋にあっては 20 万円、償却資産にあっては 150 万円に満たない場合においては、原則として固定資産税を課することができない。

4 固定資産税は、固定資産の所有者として、登記簿又は土地補充課税台帳若しくは家屋補充課税台帳に所有者として登記又は登録されている者に対して課されるため、所有者として登記又は登録されている個人が賦課期日前に死亡している場合、固定資産課税台帳に新たな所有者が登録されていなければ何人に対しても固定資産税を課することはできない。

どうでしょうか?

根拠を含めて、自分で納得する形で説明できたでしょうか?

今回は以上です。お疲れさまでした。

・このブログは、不動産適正取引推進機構で公開されている過去問を元に、自分の勉強用として、生成 AI Gemini と共に作成した自問自答形式の資料です。

コメント